Ulga termomodernizacyjna

Przykład działania ulgi przedstawiony w zakładce Finansowanie

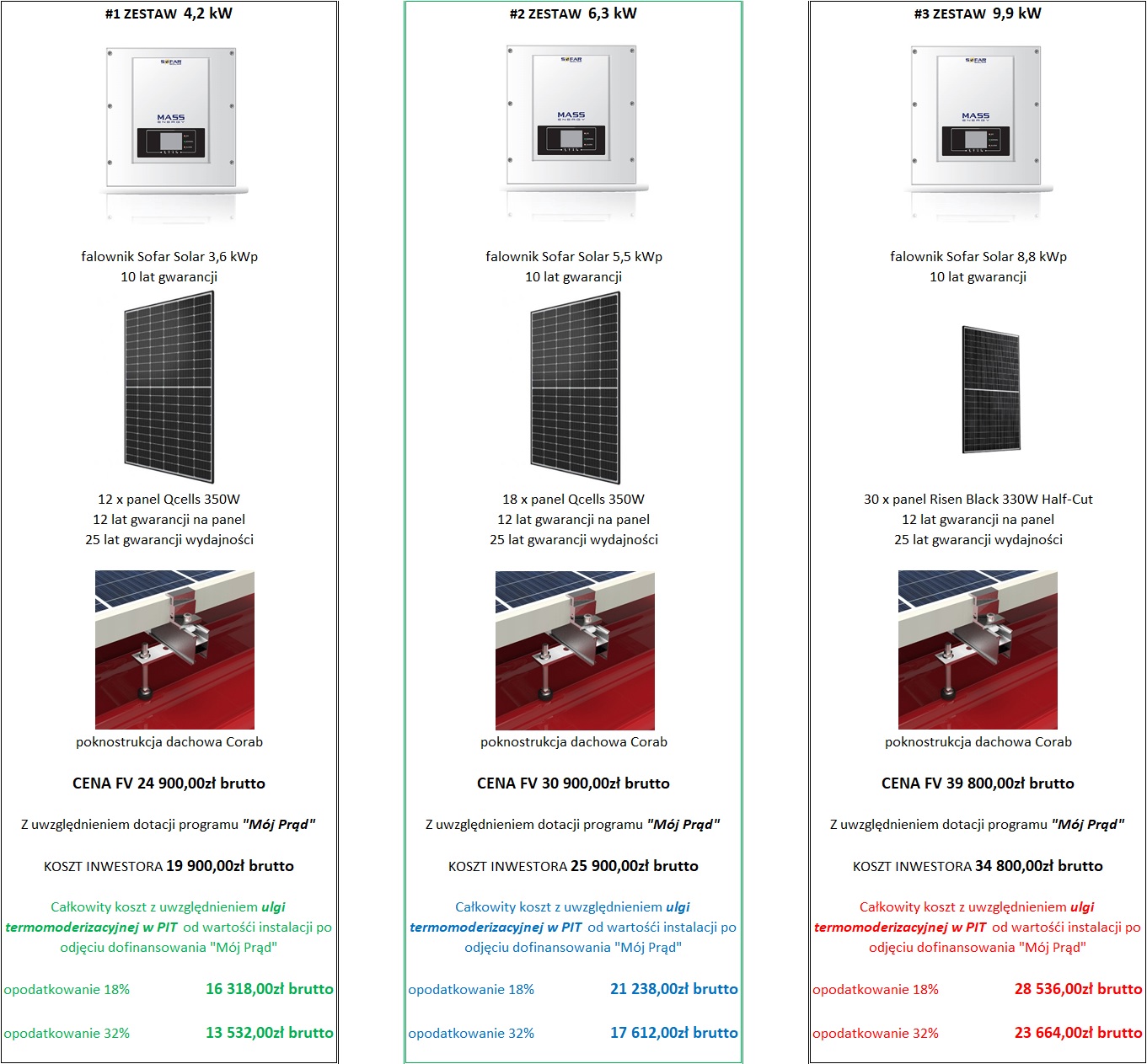

https://energiaslonca.pl/fotowoltaika-finansowanie

Odliczenia należy dokonywać w zeznaniu rocznym (PIT-36, PIT-36L, PIT-37, PIT-28), za rok w którym poniesiono wydatki.

Kwota odliczenia nieznajdująca pokrycia w dochodzie w danym roku, podlega odliczeniu w latach kolejnych, nie dłużej niż w ciągu 6 lat, licząc od końca roku, w którym poniesiono pierwszy wydatek.

Jeżeli podatnik składa dwa zeznania np. PIT-37 i PIT-28 może dokonać odliczenia w dowolnej proporcji w obydwu zeznaniach.

Za datę poniesienia wydatku uważa się dzień sprzedaży (datę dokonania dostawy lub wykonania usługi) określony na fakturze VAT.

Odliczenia dokonujemy od podstawy obliczenia podatku w danym roku podatkowym.

Ministerstwo Finansów wyjaśnia, że limit ulgi nie jest związany z jedną inwestycją lub jednym przedsięwzięciem termomodernizacyjnym, lecz jest określony dla danego podatnika, niezależnie od liczby inwestycji termomodernizacyjnych. Podatnicy pozostający w związku małżeńskim powinni wiedzieć, że limit ten dotyczy każdego z małżonków odrębnie, czyli każdemu z nich przysługuje odliczenie w maksymalnej wysokości 53 tys. zł.

Przy tym podatnicy niebędący podatnikiem podatku VAT i niemogący odliczyć tego podatku, w ramach ulgi termomodernizacyjnej mogą uwzględniać kwotę brutto, ponieważ podatek VAT nie został odliczony na podstawie ustawy o podatku od towarów i usług.

Ulga przysługuje tylko w przypadku inwestycji termomodernizacyjnych prowadzonych w domach jednorodzinnych, ale co istotne przysługuje ona również w sytuacji, gdy w budynku mieszkalnym jednorodzinnym, np. w związku z brakiem technicznych możliwości montażu instalacji – w tym fotowoltaicznej – na tym budynku, instalacja ta zostanie zamontowana na innym budynku, np. garażu, budynku gospodarczym, lecz służy budynkowi mieszkalnemu.

Z ulgi termomodernizacyjnej nie można korzystać w przypadku budynku będącego w budowie. Odliczenie dotyczy budynków już wybudowanych.

W przypadku inwestycji rozpoczętych przed 1 stycznia 2019 roku odliczenie również przysługuje, jeśli zostanie zakończone po dniu 31 grudnia 2018, jednak nie później niż w ciągu trzech lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. W tym przypadku odliczeniu podlegają wydatki poniesione od dnia 1 stycznia 2019, do dnia w którym upływa okres kolejnych 3 lat., licząc od końca roku podatkowego w którym poniesiono pierwszy wydatek.